Вікна. Двері. Фасади. Легко зробити найкращий вибір!

Главная

/

Статьи

/

Оконный рынок

/

Заниження митної вартості при імпорті пвх профілів та його наслідки

Главная

/

Статьи

/

Оконный рынок

/

Заниження митної вартості при імпорті пвх профілів та його наслідки

Заниження митної вартості при імпорті пвх профілів та його наслідки

03-12-2008

Просмотров: 4978

Використанню тіньових схем сприяють наступні фактори:

- прогалини в законодавстві, які з успіхом використовують імпортери для ухиляння від податків та мита;

- недосконала система визначення та контролю митної вартості;- зловживання службовців під час виконання професійних обов'язків.

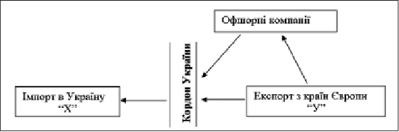

Варто підкреслити, що використання тіньових схем імпортерами майже неможливе без підтримки іноземних виробників, які з метою захоплення ринку свідомо беруть участь у реалізації цих схем. Оскільки для визначення митної вартості, згідно із законодавством, використовується контактна ціна, іноземний виробник вказує в інвойсі, що виходить за межі Євросоюзу, реальну ціну, а при ввезені на митну територію України надається інвойс з іншою ціною, яка може в кілька разів бути меншою від попередньої. Це створює нерівні конкурентні умови на українському ринку та завдає значної шкоди вітчизняним галузям економіки. Найбільші розходження у цінах на товар зафіксовані при його імпорті з таких країн як Німеччина, Китай, Польща, Туреччина, Угорщина.

|

Подібні схеми застосовуються також і при здійсненні імпорту ПВХ профілю в Україну.

За даними Асоціації виробників профільних виробів з полімерів, обсяг імпорту ПВХ профілю (код УКТ ЗЕД 3916201090) за три квартали 2007 р. становив 76,5 тис. тон на суму $75,5 млн. і, відповідно, його середня митна вартість склала $0,98 за тону.

Незважаючи на певні досягнення щодо зростання середньої ціни ПВХ профілю у І півріччі 2007 року до $1 за кг, при детальнішому розгляді ситуації виявилося, що у першому півріччі 2007 року імпорт ПВХ профілю за ціною менше $1 становив 73% від загальної ваги поставок. А якщо врахувати, що нормальна вартість віконного профілю складає більше $2, виходить, що 80% цієї продукції імпортується в Україну за заниженою митною вартістю.

|

За перше півріччя минулого року особливо показовим є приклад імпорту профілю з Німеччини, звідки він, зазвичай, завозиться за ціною $3,5. Але товар тих самих торгових марок від німецьких виробників при ввезенні з інших країн, особливо з офшорів, декларується за зовсім іншими цінами, а саме $0,60–0,95 за кілограм. При цьому в Україну з Німеччини було експортовано лише 1428 тон профілю, у той час як з інших країн завезено ідентичний німецький профіль загальною вагою 5769 тон за вище вказаною ціною ($0,60–0,95).

Структура вартості ПВХ профілю у першому півріччі 2007 року

Ціна за 1 кілограм

до $1: 33 151 281,9 кг.

$1–2: 5 330 809,7 кг.

$2–3: 6 146 302,4кг.

від $3: 953 254,6кг.

Загальна вага імпорту – 45 580 848 кг

Аналіз операцій з імпорту ПВХ профілю в Україну за І півріччя 2007 року показав, що участь у них беруть більш ніж 50 вітчизняних та іноземних підприємств. При цьому дуже чітко відслідковуються сталі взаємовідносини, які сприяють використанню тіньових механізмів при здійсненні імпорту між закордонними підприємствами-експортерами та українськими імпортерами. Наприклад, приватне підприємство "Н" отримало за імпортними операціями 5,88 тисяч. тон ПВХ профілю, що складає близько 12% від усього імпортованого в Україну. При цьому була задіяна схема, яка дозволяє ввозити профіль за ціною у 3 рази нижчою від ринкової. Наступний приклад стосується приватного підприємства "С", навколо якого склалася група компаній, що разом ввезли в Україну в першому півріччі 2007 р. близько 8–10% усього імпортованого ПВХ профілю. Ці компанії почергово виступають то постачальниками, то гарантами одна одної. При цьому всі українські підприємства зареєстровані у Одеській області, а іноземні підприємства зареєстровані у США та Панамі і ввозять китайський, турецький і литовський профілі за середньою ціною розмитнення, що дорівнює приблизно $0,6 за кг. Аналогічна ситуація склалася із підприємством "У" та його іноземними партнерами. Дана група підприємств, в основному, імпортує профіль з Німеччини та Польщі. За перше півріччя 2007 р. приблизна доля цих імпортерів склала майже 9% загального імпорту.

Таким чином, з аналізу ситуації, що склалася "завдяки" вищезазначеним схемам, випливає наступне: приблизно 40% імпорту ПВХ профілів у першому півріччі 2007 року ввозилось пов'язаними між собою групами підприємств, із використанням фірм, зареєстрованих у офшорних зонах.

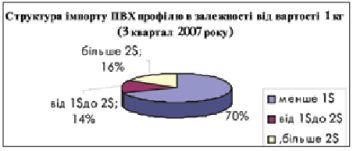

У третьому кварталі 2007 р. в Україну було ввезено 31 тис. тон ПВХ профілю загальною вартістю 153,84 млн. грн., або $30,46 млн.

|

У загальній структурі імпорту лише 16% профілю ввозилось за митною вартістю, що перевищує $2. Таким чином, 84% ПВХ профілю ввозиться в Україну із заниженням митної вартості, при цьому 70% профілю декларується за ціною нижче $1.

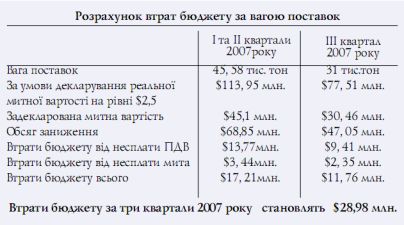

Необхідно зазначити, що своїми діями вищезгадані "мінімізатори" за перші три квартали 2007 р. завдали збитків бюджету держави на суму майже $29 млн. За прогнозами Асоціації виробників профільних виробів з полімерів, втрати бюджету від несплати ПДВ та мита за підсумками 2007 р. становитимуть $40–45 млн.

За підрахунками Асоціації виробників профільних виробів з полімерів, у 2006 р. втрати бюджету від заниження митної вартості ПВХ профілю склали $60 млн., однак завдяки співпраці Держмитслужби України та Асоціації вдалося зупинити зростання імпорту ПВХ профілів за заниженою митною вартістю та додатково залучити до бюджету $10–15 млн. На нашу думку, повністю подолати використання тіньових механізмів при визначенні митної вартості ПВХ виробів неможливо без підтримки іноземних виробників та вдосконалення нормативно-правової бази щодо контролю за визначенням митної вартості.

|

Першим кроком у подоланні даної проблеми має стати Постанова КМУ "Про реформування системи митного контролю продукції, що імпортується в Україну", де необхідно:

- вдосконалити систему профілів ризику, до розроблення яких залучити національних товаровиробників та галузеві асоціації в якості експертів;

- запровадити сучасні технічні (автоматизовані) та правові інструменти митного контролю та оцінки митної вартості імпортованих та експортованих товарів відповідно до європейської практики;

- також на законодавчому рівні слід обмежити використання суб'єктами господарювання спрощеної системи оподаткування виключно сферою надання послуг.

Асоціація виробників профільних виробів з полімерів

Другие статьи этого раздела

-

Вікно проти спеки: чому українському рин…

21-07-2026

Коли йдеться про енергоефективність будівель, в Україні майже завжди говорять про зиму. Менші тепловтрати, нижчі рахунки за опалення, тепліші квартири…

-

Купить окна: выбираем компанию и делаем…

08-02-2018

В уездном городе N по обочинам дорог было установлено огромное количество рекламных щитов. По смыслу рекламируемого можно было понять: в городе началс…

-

Оконная компания: как стать лидером на р…

30-01-2018

Едва Для многих западных фирм едва ли не главным критерием успешности является доля рынка. Не только капитализация, объем продаж окон или прибыльность…

-

Система умный дом доступна каждому

04-09-2017

Понятие «умный дом» известно уже более 10 лет, но каждый из нас представляет его по-своему. для одних это удобное управление освещением и микроклимато…

-

Оптимальное решение защиты от солнечных…

06-06-2017

Если бы идеальная защита существовала, то она защищала бы от солнечных лучей и отблесков в любом месте помещения и в любое время, динамично изменяясь…

Заниження митної вартості при імпорті пвх профілів та його наслідки

Комментарии