Восточная часть

Луганская область

Донецкая область

Днепропетровская область

Харьковская область

Сумская область

Запорожская область

Вікна. Двері. Фасади. Легко зробити найкращий вибір!

Аудит оконного рынка 2009: региональный аспект

24-06-2010

Просмотров: 4010

По прогнозам 2009 год стал одним из самых тяжелых для индустрии светопрозрачных конструкций. За свою короткую историю развития наша отрасль знала лишь подъемы и стремительные взлеты. Руководители почивали на лаврах и надеялись, что такая ситуация продлится еще лет 5-7. Мировой кризис внес коррективы в радужные планы топ-менеджмента, а снижение объемов продаж и недозагрузка производственных мощностей окончательно отрезвили их.

Сложность сложившейся ситуации уже успели оценить как руководители крупных оконных предприятий-переработчиков, так и небольшие региональные дилеры. Все они стараются по максимуму использовать сильные стороны компании и по возможности нивелировать слабые ее стороны, использовать возможности рынка и предусмотреть нависшие угрозы. Редакция журнала «Оконные технологии» тоже не осталась в стороне от данных процессов и, пойдя навстречу многочисленным просьбам наших читателей и при нимая во внимание, что наши читатели живут и работают не только в городах-миллионниках, мы решили несколько видоизменить наш аудит.

Для того, чтобы охватить максимальное количество оконных компаний и получить более точные данные в региональном аспекте, мы разбили анализ Украины на четыре части.

В этот раз мы решили проанализировать восточную часть Украины – одну из наиболее активных и густонаселенных частей Украины. Заручившись поддержкой независимых экспертов, мы сформировали из открытых источников (рекламные блоки и статьи в СМИ, Интернет-каталоги и т.д.) выборку оконных компаний, которая на сегодняшний день насчитывает 120 крупных и мелких фирм со следующей разбивкой по областям:

• Донецкая область - 45 компаний;

• Днепропетровская область - 28 компаний;

• Харьковская область - 23 компании;

• Запорожская область - 12 компаний;

• Луганская область - 6 компаний;

• Сумская область - 6 компаний. Обычно к Восточной Украине

относят современные Луганскую, Харьковскую и Донецкую области, лежащие в бассейне Северско-го Донца. Мы же, в свою очередь, добавили Днепропетровскую, Запорожскую и Сумскую область для более адекватных статистических данных. Количество компаний по областям определялось, исходя из макро-показателей и деловой активности той или иной области.

Сама структура анализа не изменилась. Уже традиционно в первой части нашего аудита мы ставили цель определить ценовую ситуацию на рынке светопрозрачных конструкций с выдвижением гипотез по наиболее представленным комплектующим (марка профиля, включая его подсистемы, фурнитура, стекло) и прогнозов на дальнейшее развитие ситуации в оконном секторе. Во второй части исследования мы проанализировали отделы продаж оконных компаний, их сильные и слабые стороны.

Ценовой анализ проводился на основе расчета трех наиболее популярных конструкций с типовыми размерами, которые позволяют остеклить стандартную двухкомнатную квартиру, а также позволят нам провести сравнительный анализ с исследованиями прошлых лет.

Единственным исключением (уже традиционно) стало остекление конструкций в связи с принятием ДБН В.2.6.-31-2006 «Тепловая изоляция строений», который предусматривает повышение коэффициента сопротивления теплопередачи (Rq min, m2 * К/Вт) для первой климатической зоны до 0,6 Rq min, чего с обыкновенными стеклами достичь весьма проблематично. Поэтому в проведенном исследовании принимали участие лишь те компании, в ассортименте которых были стеклопакеты с низкоэмиссионным стеклом. По всем другим комплектующим (профиль, фурнитура и другие параметры) интервьюер старался выявить предпочтения менеджеров (читай компаний), задавая продавцам уточняющие вопросы типа: «Какой профиль Вы порекомендуете?», «Посоветуйте, какую фурнитуру лучше установить в моем случае?» и т.д. Таким образом, интервьюер не навязывал какое-либо свое предпочтение, а выявлял те материалы и комплектующие, которые более предпочтительны для той или иной компании.

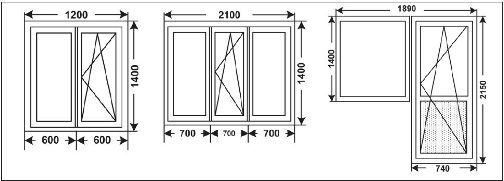

В итоге мы произвели ценовой срез по трем типовым конструкциям (см. рис. 1), в цену которых входила подоконная планка (профиль), монтаж/демонтаж, доставка и не учитывалась стоимость подоконников, отливов и откосов.

Таинственный покупатель, или профессионал-оценщик

В ноябре-декабре месяце 2009 года, используя метод «таинственного покупателя», сотрудниками редакции и рядом независимых экспертов были опрошены все компании, которые попали в нашу выборку. В ходе диалога перед интервьюером ставилась задача узнать стоимость трех конструкций с обязательным условием - стеклопакет 1-камерный с низкоэмиссионным стеклом. В процессе разговора необходимо было выяснить:

• профильный бренд;

• профильную подсистему;

• марку фурнитуры;

• производителя стекла;

• гарантийный срок службы конструкции в целом;

• срок изготовления;

• сумму предоплаты;

• предоставление кредита на покупку изделия;

• цену на три типовых конструкции.

Рис. 1. Типы и габаритные размеры конструкций используемые в исследовании

На втором этапе интервьюер должен был оценить саму компанию, выявить в отделах продаж их сильные и слабые стороны по определенным параметрам, на которых мы остановимся более подробно во второй части нашего аудита.

Результаты опроса объединены в сводную таблицу №1, которая оказалась настолько объемной, что в печатном формате не было возможности ее представить, поэтому все желающие могут ознакомиться с ней на сайте журнала: www.wt.com.ua и на ведущем интернет-портале www.fasadinfo.ua. Хотелось бы обратить Ваше внимание на то, что ряд неточностей, которые могут быть в таблице, относится скорее к компетентности продавцов, в чем не один раз приходилось убедиться.

Также справедливости ради стоит отметить, что данные по представленности профильных систем, производителей фурнитуры и др. показателей в областном разрезе могут иметь большую долю статистической погрешности, поэтому нами было принято решение по отдельности не анализировать области, а сделать общий анализ восточной части Украины.

Восточная часть Украины

Восточная Украина — промыш-ленно и экономически наиболее развитый регион Украины. Это наиболее урбанизированная часть страны. В то же время Восточная Украина несёт значительные социальные проблемы, связанные с деиндустриализацией и экономическими сложностями. В связи с этим подавляющее большинство городов, расположенных в данных областях, имеют четко выраженный промышленный профиль. Исторически эти города возникали вследствие развития того или иного производства на определенной территории, поэтому их специализация зачастую определяется одной-двумя отраслями промышленности. Для этого макрорайона характерным также является частое слияние населенных пунктов, в частности, присоединение малых городов и поселков к более крупным городам, что предопределяет агломерационное развитие территории.

На оконном рынке в данной части Украины у всех на слуху такие крупные компании-переработчики, как: «СтеклоПЛАСТ», «МастерОк», «Окошко» и др. Именно они, имея разветвленную дилерскую сеть, оказывают большое влияние на данный регион.

Профильные системы

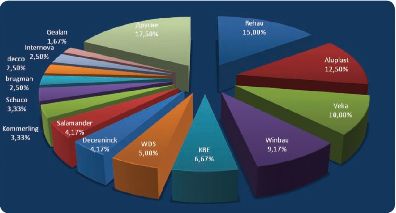

В ходе нашего исследования мы выявили 29 торговых марок, представленных в восточной части Украины. В то же время стоит отметить, что в ранних наших аудитах прослеживалась динамика к сокращению количества торговых марок, представленных в Украине. Можно предположить, что данная противоположная динамика связана с введением некоторыми оконными компаниями в свой ассортимент дополнительных профилей (в большинстве эконом-сегмента).

Рис. 2. Соотношение торговых марок профильных систем по параметру представленности в розничной сети восточной части Украины

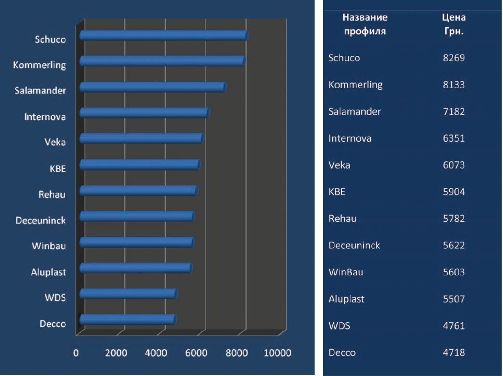

Рис. 2.1. Средняя стоимость остекления двухкомнатной квартиры в разрезе профильных систем*

* В связи с малым количеством компаний, использующих ту или иную марку профиля, и большой вероятностью статистической погрешности на рис. 2.1. отсутствует ряд торговых марок профилей

Традиционно лидером в восточной части Украины является профиль торговой марки «Rehau». Его используют 15% опрошенных оконных компаний. Следом за ним идут «Aluplast» (12,5%), «Veka» (10%), «WinBau» (9,17%) - все три профиля экструдируются в Украине. На данный момент в Украине происходит перераспределение рынка: профили, произведенные на территории Украины, постепенно вытесняют импортированные профили. На третьем месте оказались профили «KBE» (6,67%), «WDS» (5%), «Deceuninck» (4,17%), «Salamander» (4,17%). В замыкающем эшелоне оказалось 6 профилей «Kommerling», «Schuco», «Brugman», «Decco», «Internova», «Gealan». Около 17,5% оконных компаний восточной части Украины используют редко встречающиеся профили.

Рис. 3. Соотношение профилей по количеству внутренних воздушных камер

Как можно увидеть на рис. 3, количество трех- и пятикамерных профилей практически поровну разделили между собой данный рынок. И если в предыдущих наших исследованиях прослеживался тренд к уменьшению количества трехка-мерных профилей, то вследствие кризисных явлений данный сегмент профиля отыграл свою долю на рынке. По нашим прогнозам, такая ситуация будет продолжаться ближайшие 2-3 года, после чего многокамерные профили будут вытеснять с рынка трехкамерную серию.

Фурнитура

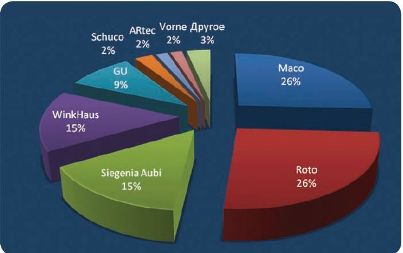

Рынок фурнитуры Восточной Украины прогнозируемо поделили между собой четыре крупнейших производителя. Лидерами данного региона являются австрийская марка «Maco» и немецкая «Roto». В совокупности продукцию этих двух компаний используют более половины опрошенных компаний. Немного им уступают две немецких марки фурнитуры - «Siegenia Aubi» и «WinkHaus», продукцию которых применяют около четверти компаний. Замыкают наш рейтинг три немецких бренда - «GU», «Schuco», «ARtec» и одна турецкая - «Vorne». Их фурнитуру использует около 15% опрошенных компаний.

Рис. 4. Соотношение торговых марок фурнитуры по параметру представленности в розничной сети восточной части Украины

По нашим прогнозам, в ближайшее время на рынке фурнитуры будут усиливаться позиции бюджетных фурнитур, но они не смогут вытеснить основных четырех грандов на данном рынке. И после стабилизации экономической ситуации основная борьба и ротация будет происходить между лидерами данного рынка.

Производитель стекла

Как мы уже говорили, выбор стеклопакета с энергосберегающим стеклом был единственным параметром, на котором настаивал интервьюер. Компании, которые не использовали данный стеклопакет, участия в исследовании не принимали.

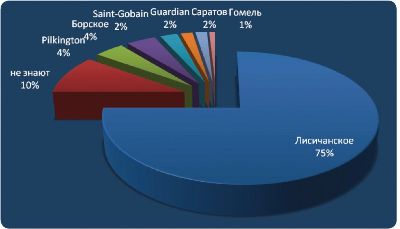

Как мы и прогнозировали в предыдущих наших публикациях, ситуация на рынке стекла принципиально не улучшилась. Все равно подавляющее большинство продавцов-консультантов называют производителем низкоэмиссионного стекла Лисичанский стеклозавод «Пролетарий» (Украина), который до недавнего времени выпускал только флоат-стекло. Можно, конечно, сделать предположение, что некоторые компании-переработчики действительно в своей деятельности применяют низкоэмиссионное стекло лисичанского производства, но в большинстве случаев эти данные говорят об ошибке и незнании продавцов-консультантов, которые не знают отличий флоат-стекла от низкоэмиссионного. Также еще 9% опрошенных назвали производителями энергосберегающих стекол Борский, Саратовский и Гомельский стеклозаводы, которые пока не выпускают данный вид стекла.

Рис. 5. Соотношение торговых марок стекла по параметру представленности в розничной сети восточной части Украины

Всего 8 % опрошенных продавцов-консультантов смогли правильно назвать производителя стекла, чего катастрофически мало, и что говорит о слабой развитости рынка в целом.

Другие интересные индикаторы рынка

В ходе проведения нашего аудита мы старались выяснить еще ряд параметров, которые могут быть интересными нашим читателям для проведения сравнительной характеристики и выработки определенных стратегий и трендов.

Срок гарантийного обслуживания конструкций (гарантия)

Уже традиционно, опрашивая продавцов оконных компаний на предмет их гарантийных обязательств перед покупателем, мы стараемся определить, в какую сторону двигаются оконные компании. В сторону так называемой «скрытой гарантии», когда продавец разбивает гарантийный срок службы конструкции на составные комплектующие (например: профиль - 10 лет, фурнитура - 1 год, сте-клопакет - 5 лет). Или в сторону паритетных отношений с клиентом, называя ему гарантию в целом на всю оконную конструкцию.

Проанализировав ситуацию в Восточной Украине, можно констатировать, что подавляющее большинство компаний (89%) честно гарантируют работоспособность своих конструкций в течение 5 лет. Около 7% опрошенных компаний старались ввести в заблуждение клиента и работают на основе «скрытой гарантии». Остальные 4% предоставляли гарантию более 5 лет.

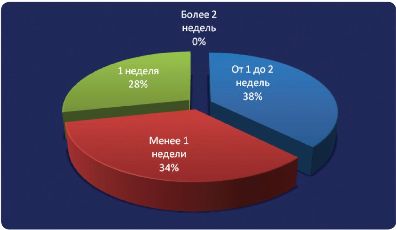

Срок изготовления конструкций

Хоть наш аудит проходил в несезон для оконных компаний (декабрь месяц), мы все равно не ожидали получить такие результаты. Впервые за три года проведения нашего аудита мы столкнулись с ситуацией, когда ни одна из компаний не установила сроки изготовления конструкции более 2 недель. В остальном доли разделились практически поровну.

Рис.6. Ориентировочные сроки изготовления конструкций оконными компаниями восточной части Украины

Сумма предоплаты и предоставление услуги покупка изделия в кредит

Следующий вопрос, который мы хотели выяснить - это сумма предоплаты, которую берут оконные компании восточной части Украины при оформлении договора.

Как оказалось, чуть менее половины опрошенных (47%) остановились на 70% предоплате. Это связано с тем, что, хотя в кризис компании снижают свою рентабельность, но все равно стараются ее удержать на уровне 20-30%. И, соответственно, максимум, чем компании рискуют при невыполнении своих обязательств - потерей прибыли и выполнением заказа с нулевой рентабельностью.

Аналогичные выводы можно сделать относительно 75% и более предоплатой. Подавляющее большинство компаний не готовы брать на себя паритетные риски и стараются максимально переложить их на плечи заказчиков. И все же кризис и снижение объемов продаж внесли некоторые коррективы, и часть компаний пошла на снижение суммы предоплаты (так около 15% опрошенных предлагали внести от 50% и менее сумму предоплаты).

Предоставление возможности покупки изделия в кредит подразумевает под собой специализированные программы оконных компаний и специализированных финансовых учреждений (банков, кредитных союзов и т.д.), а также возможности самой фирмы самостоятельно предоставить клиенту кредит.

После свертывания кредитования банковскими учреждениями и кредитными союзами закончилось и кредитование на оконном рынке. Все пять компаний (4%) еще сотрудничают с банками и стараются предоставить возможность клиенту приобрести продукцию в кредит.

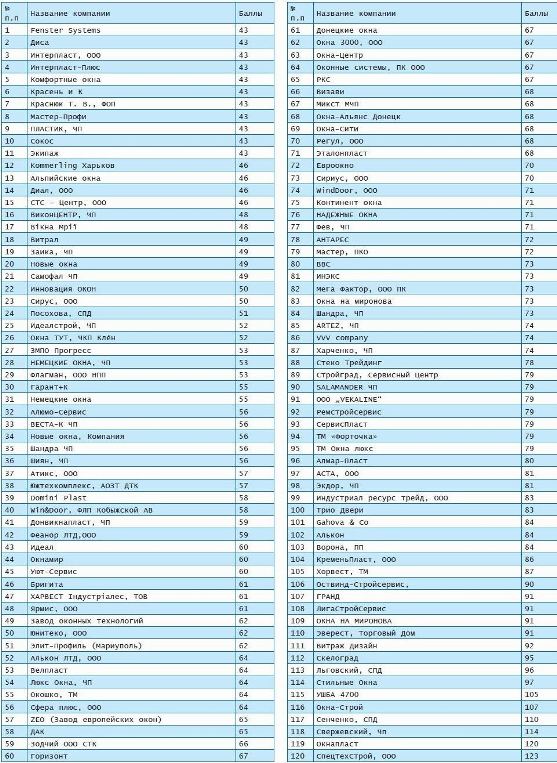

Рейтинг клиентоориентированных компаний восточной части Украины

По многочисленным просьбам наших читателей, на основе семи оценочных показателей мы сформировали рейтинг клиентоориентированных компаний восточной части Украины. Надо отменить, что в связи с тем, что нами был охвачен большой кластер компаний на обширной территории, мы, к сожалению по техническим возможностям не смогли проанализировать работу продавцов-консультантов, как того требует статистический анализ. Поэтому мы не претендуем на «истину в последней инстанции», и данный рейтинг может иметь определенную долю статистической погрешности. В любом случае, для руководителей компаний, попавших в наш рейтинг, это возможность задуматься над тем или иным моментом и вынести «разумное зерно» для дальнейшего совершенствования.

Таблица 1. Рейтинг клиентоориентированых компаний восточной части Украины

Выводы

В этот раз мы несколько видоизменили наш аудит, постарались углубиться в анализ и максимально раскрыть региональный аспект работы оконных компаний, насколько удачно - судить вам, наш читатель. Также традиционно с точными указаниями количества баллов выставленных интервьюером по тому или иному оценночному параметру, вы можете ознакомиться на сайте журнала: www.wt.com. ua и на интернет-портале www.fasadinfo.ua.

Авторский коллектив проекта:

Михаил Орленко

Сергей Кожевников

Елена Кожевникова

Вадим Козловский

Дарина Скрипник

Сложность сложившейся ситуации уже успели оценить как руководители крупных оконных предприятий-переработчиков, так и небольшие региональные дилеры. Все они стараются по максимуму использовать сильные стороны компании и по возможности нивелировать слабые ее стороны, использовать возможности рынка и предусмотреть нависшие угрозы. Редакция журнала «Оконные технологии» тоже не осталась в стороне от данных процессов и, пойдя навстречу многочисленным просьбам наших читателей и при нимая во внимание, что наши читатели живут и работают не только в городах-миллионниках, мы решили несколько видоизменить наш аудит.

Для того, чтобы охватить максимальное количество оконных компаний и получить более точные данные в региональном аспекте, мы разбили анализ Украины на четыре части.

| | Западная часть Закарпатская область Львовская область Волынская область Ивано-Франковская область Черновицкая область Тернопольская область Ровенская область | Центральная часть Хмельницкая область Житомирская область Киевская область Черниговская область Полтавская область Черкасская область Винницкая область | Для потребителя Одесская область Кировоградская область Николаевская область Херсонская область АР Крым |

|

В этот раз мы решили проанализировать восточную часть Украины – одну из наиболее активных и густонаселенных частей Украины. Заручившись поддержкой независимых экспертов, мы сформировали из открытых источников (рекламные блоки и статьи в СМИ, Интернет-каталоги и т.д.) выборку оконных компаний, которая на сегодняшний день насчитывает 120 крупных и мелких фирм со следующей разбивкой по областям:

• Донецкая область - 45 компаний;

• Днепропетровская область - 28 компаний;

• Харьковская область - 23 компании;

• Запорожская область - 12 компаний;

• Луганская область - 6 компаний;

• Сумская область - 6 компаний. Обычно к Восточной Украине

относят современные Луганскую, Харьковскую и Донецкую области, лежащие в бассейне Северско-го Донца. Мы же, в свою очередь, добавили Днепропетровскую, Запорожскую и Сумскую область для более адекватных статистических данных. Количество компаний по областям определялось, исходя из макро-показателей и деловой активности той или иной области.

Сама структура анализа не изменилась. Уже традиционно в первой части нашего аудита мы ставили цель определить ценовую ситуацию на рынке светопрозрачных конструкций с выдвижением гипотез по наиболее представленным комплектующим (марка профиля, включая его подсистемы, фурнитура, стекло) и прогнозов на дальнейшее развитие ситуации в оконном секторе. Во второй части исследования мы проанализировали отделы продаж оконных компаний, их сильные и слабые стороны.

Ценовой анализ проводился на основе расчета трех наиболее популярных конструкций с типовыми размерами, которые позволяют остеклить стандартную двухкомнатную квартиру, а также позволят нам провести сравнительный анализ с исследованиями прошлых лет.

Единственным исключением (уже традиционно) стало остекление конструкций в связи с принятием ДБН В.2.6.-31-2006 «Тепловая изоляция строений», который предусматривает повышение коэффициента сопротивления теплопередачи (Rq min, m2 * К/Вт) для первой климатической зоны до 0,6 Rq min, чего с обыкновенными стеклами достичь весьма проблематично. Поэтому в проведенном исследовании принимали участие лишь те компании, в ассортименте которых были стеклопакеты с низкоэмиссионным стеклом. По всем другим комплектующим (профиль, фурнитура и другие параметры) интервьюер старался выявить предпочтения менеджеров (читай компаний), задавая продавцам уточняющие вопросы типа: «Какой профиль Вы порекомендуете?», «Посоветуйте, какую фурнитуру лучше установить в моем случае?» и т.д. Таким образом, интервьюер не навязывал какое-либо свое предпочтение, а выявлял те материалы и комплектующие, которые более предпочтительны для той или иной компании.

В итоге мы произвели ценовой срез по трем типовым конструкциям (см. рис. 1), в цену которых входила подоконная планка (профиль), монтаж/демонтаж, доставка и не учитывалась стоимость подоконников, отливов и откосов.

В ноябре-декабре месяце 2009 года, используя метод «таинственного покупателя», сотрудниками редакции и рядом независимых экспертов были опрошены все компании, которые попали в нашу выборку. В ходе диалога перед интервьюером ставилась задача узнать стоимость трех конструкций с обязательным условием - стеклопакет 1-камерный с низкоэмиссионным стеклом. В процессе разговора необходимо было выяснить:

• профильный бренд;

• профильную подсистему;

• марку фурнитуры;

• производителя стекла;

• гарантийный срок службы конструкции в целом;

• срок изготовления;

• сумму предоплаты;

• предоставление кредита на покупку изделия;

• цену на три типовых конструкции.

|

На втором этапе интервьюер должен был оценить саму компанию, выявить в отделах продаж их сильные и слабые стороны по определенным параметрам, на которых мы остановимся более подробно во второй части нашего аудита.

Результаты опроса объединены в сводную таблицу №1, которая оказалась настолько объемной, что в печатном формате не было возможности ее представить, поэтому все желающие могут ознакомиться с ней на сайте журнала: www.wt.com.ua и на ведущем интернет-портале www.fasadinfo.ua. Хотелось бы обратить Ваше внимание на то, что ряд неточностей, которые могут быть в таблице, относится скорее к компетентности продавцов, в чем не один раз приходилось убедиться.

Также справедливости ради стоит отметить, что данные по представленности профильных систем, производителей фурнитуры и др. показателей в областном разрезе могут иметь большую долю статистической погрешности, поэтому нами было принято решение по отдельности не анализировать области, а сделать общий анализ восточной части Украины.

Восточная Украина — промыш-ленно и экономически наиболее развитый регион Украины. Это наиболее урбанизированная часть страны. В то же время Восточная Украина несёт значительные социальные проблемы, связанные с деиндустриализацией и экономическими сложностями. В связи с этим подавляющее большинство городов, расположенных в данных областях, имеют четко выраженный промышленный профиль. Исторически эти города возникали вследствие развития того или иного производства на определенной территории, поэтому их специализация зачастую определяется одной-двумя отраслями промышленности. Для этого макрорайона характерным также является частое слияние населенных пунктов, в частности, присоединение малых городов и поселков к более крупным городам, что предопределяет агломерационное развитие территории.

На оконном рынке в данной части Украины у всех на слуху такие крупные компании-переработчики, как: «СтеклоПЛАСТ», «МастерОк», «Окошко» и др. Именно они, имея разветвленную дилерскую сеть, оказывают большое влияние на данный регион.

В ходе нашего исследования мы выявили 29 торговых марок, представленных в восточной части Украины. В то же время стоит отметить, что в ранних наших аудитах прослеживалась динамика к сокращению количества торговых марок, представленных в Украине. Можно предположить, что данная противоположная динамика связана с введением некоторыми оконными компаниями в свой ассортимент дополнительных профилей (в большинстве эконом-сегмента).

|

|

* В связи с малым количеством компаний, использующих ту или иную марку профиля, и большой вероятностью статистической погрешности на рис. 2.1. отсутствует ряд торговых марок профилей

Традиционно лидером в восточной части Украины является профиль торговой марки «Rehau». Его используют 15% опрошенных оконных компаний. Следом за ним идут «Aluplast» (12,5%), «Veka» (10%), «WinBau» (9,17%) - все три профиля экструдируются в Украине. На данный момент в Украине происходит перераспределение рынка: профили, произведенные на территории Украины, постепенно вытесняют импортированные профили. На третьем месте оказались профили «KBE» (6,67%), «WDS» (5%), «Deceuninck» (4,17%), «Salamander» (4,17%). В замыкающем эшелоне оказалось 6 профилей «Kommerling», «Schuco», «Brugman», «Decco», «Internova», «Gealan». Около 17,5% оконных компаний восточной части Украины используют редко встречающиеся профили.

|

Как можно увидеть на рис. 3, количество трех- и пятикамерных профилей практически поровну разделили между собой данный рынок. И если в предыдущих наших исследованиях прослеживался тренд к уменьшению количества трехка-мерных профилей, то вследствие кризисных явлений данный сегмент профиля отыграл свою долю на рынке. По нашим прогнозам, такая ситуация будет продолжаться ближайшие 2-3 года, после чего многокамерные профили будут вытеснять с рынка трехкамерную серию.

Рынок фурнитуры Восточной Украины прогнозируемо поделили между собой четыре крупнейших производителя. Лидерами данного региона являются австрийская марка «Maco» и немецкая «Roto». В совокупности продукцию этих двух компаний используют более половины опрошенных компаний. Немного им уступают две немецких марки фурнитуры - «Siegenia Aubi» и «WinkHaus», продукцию которых применяют около четверти компаний. Замыкают наш рейтинг три немецких бренда - «GU», «Schuco», «ARtec» и одна турецкая - «Vorne». Их фурнитуру использует около 15% опрошенных компаний.

|

По нашим прогнозам, в ближайшее время на рынке фурнитуры будут усиливаться позиции бюджетных фурнитур, но они не смогут вытеснить основных четырех грандов на данном рынке. И после стабилизации экономической ситуации основная борьба и ротация будет происходить между лидерами данного рынка.

Как мы уже говорили, выбор стеклопакета с энергосберегающим стеклом был единственным параметром, на котором настаивал интервьюер. Компании, которые не использовали данный стеклопакет, участия в исследовании не принимали.

Как мы и прогнозировали в предыдущих наших публикациях, ситуация на рынке стекла принципиально не улучшилась. Все равно подавляющее большинство продавцов-консультантов называют производителем низкоэмиссионного стекла Лисичанский стеклозавод «Пролетарий» (Украина), который до недавнего времени выпускал только флоат-стекло. Можно, конечно, сделать предположение, что некоторые компании-переработчики действительно в своей деятельности применяют низкоэмиссионное стекло лисичанского производства, но в большинстве случаев эти данные говорят об ошибке и незнании продавцов-консультантов, которые не знают отличий флоат-стекла от низкоэмиссионного. Также еще 9% опрошенных назвали производителями энергосберегающих стекол Борский, Саратовский и Гомельский стеклозаводы, которые пока не выпускают данный вид стекла.

|

Всего 8 % опрошенных продавцов-консультантов смогли правильно назвать производителя стекла, чего катастрофически мало, и что говорит о слабой развитости рынка в целом.

В ходе проведения нашего аудита мы старались выяснить еще ряд параметров, которые могут быть интересными нашим читателям для проведения сравнительной характеристики и выработки определенных стратегий и трендов.

Уже традиционно, опрашивая продавцов оконных компаний на предмет их гарантийных обязательств перед покупателем, мы стараемся определить, в какую сторону двигаются оконные компании. В сторону так называемой «скрытой гарантии», когда продавец разбивает гарантийный срок службы конструкции на составные комплектующие (например: профиль - 10 лет, фурнитура - 1 год, сте-клопакет - 5 лет). Или в сторону паритетных отношений с клиентом, называя ему гарантию в целом на всю оконную конструкцию.

Проанализировав ситуацию в Восточной Украине, можно констатировать, что подавляющее большинство компаний (89%) честно гарантируют работоспособность своих конструкций в течение 5 лет. Около 7% опрошенных компаний старались ввести в заблуждение клиента и работают на основе «скрытой гарантии». Остальные 4% предоставляли гарантию более 5 лет.

Хоть наш аудит проходил в несезон для оконных компаний (декабрь месяц), мы все равно не ожидали получить такие результаты. Впервые за три года проведения нашего аудита мы столкнулись с ситуацией, когда ни одна из компаний не установила сроки изготовления конструкции более 2 недель. В остальном доли разделились практически поровну.

|

Следующий вопрос, который мы хотели выяснить - это сумма предоплаты, которую берут оконные компании восточной части Украины при оформлении договора.

Как оказалось, чуть менее половины опрошенных (47%) остановились на 70% предоплате. Это связано с тем, что, хотя в кризис компании снижают свою рентабельность, но все равно стараются ее удержать на уровне 20-30%. И, соответственно, максимум, чем компании рискуют при невыполнении своих обязательств - потерей прибыли и выполнением заказа с нулевой рентабельностью.

Аналогичные выводы можно сделать относительно 75% и более предоплатой. Подавляющее большинство компаний не готовы брать на себя паритетные риски и стараются максимально переложить их на плечи заказчиков. И все же кризис и снижение объемов продаж внесли некоторые коррективы, и часть компаний пошла на снижение суммы предоплаты (так около 15% опрошенных предлагали внести от 50% и менее сумму предоплаты).

Предоставление возможности покупки изделия в кредит подразумевает под собой специализированные программы оконных компаний и специализированных финансовых учреждений (банков, кредитных союзов и т.д.), а также возможности самой фирмы самостоятельно предоставить клиенту кредит.

После свертывания кредитования банковскими учреждениями и кредитными союзами закончилось и кредитование на оконном рынке. Все пять компаний (4%) еще сотрудничают с банками и стараются предоставить возможность клиенту приобрести продукцию в кредит.

По многочисленным просьбам наших читателей, на основе семи оценочных показателей мы сформировали рейтинг клиентоориентированных компаний восточной части Украины. Надо отменить, что в связи с тем, что нами был охвачен большой кластер компаний на обширной территории, мы, к сожалению по техническим возможностям не смогли проанализировать работу продавцов-консультантов, как того требует статистический анализ. Поэтому мы не претендуем на «истину в последней инстанции», и данный рейтинг может иметь определенную долю статистической погрешности. В любом случае, для руководителей компаний, попавших в наш рейтинг, это возможность задуматься над тем или иным моментом и вынести «разумное зерно» для дальнейшего совершенствования.

Таблица 1. Рейтинг клиентоориентированых компаний восточной части Украины

|

В этот раз мы несколько видоизменили наш аудит, постарались углубиться в анализ и максимально раскрыть региональный аспект работы оконных компаний, насколько удачно - судить вам, наш читатель. Также традиционно с точными указаниями количества баллов выставленных интервьюером по тому или иному оценночному параметру, вы можете ознакомиться на сайте журнала: www.wt.com. ua и на интернет-портале www.fasadinfo.ua.

Авторский коллектив проекта:

Михаил Орленко

Сергей Кожевников

Елена Кожевникова

Вадим Козловский

Дарина Скрипник

Другие статьи этого раздела

-

Вікно проти спеки: чому українському рин…

21-07-2026

Коли йдеться про енергоефективність будівель, в Україні майже завжди говорять про зиму. Менші тепловтрати, нижчі рахунки за опалення, тепліші квартири…

-

Купить окна: выбираем компанию и делаем…

08-02-2018

В уездном городе N по обочинам дорог было установлено огромное количество рекламных щитов. По смыслу рекламируемого можно было понять: в городе началс…

-

Оконная компания: как стать лидером на р…

30-01-2018

Едва Для многих западных фирм едва ли не главным критерием успешности является доля рынка. Не только капитализация, объем продаж окон или прибыльность…

-

Система умный дом доступна каждому

04-09-2017

Понятие «умный дом» известно уже более 10 лет, но каждый из нас представляет его по-своему. для одних это удобное управление освещением и микроклимато…

-

Оптимальное решение защиты от солнечных…

06-06-2017

Если бы идеальная защита существовала, то она защищала бы от солнечных лучей и отблесков в любом месте помещения и в любое время, динамично изменяясь…

Аудит оконного рынка 2009: региональный аспект

Комментарии