Вікна. Двері. Фасади. Легко зробити найкращий вибір!

РЫНОК ПВХ: восстановление после кризиса?

19-07-2010

Просмотров: 6646

1913 год, когда немецкий химик Фриц Клатте получил патент на технологию полимеризации винилхлорида, считается годом рождения ПВХ. Поливинилхлорид относится к группе термопластов. Чистый ПВХ — это порошок, который на 43 процента состоит из этилена (продукта нефтехимии) и на 57 процентов из связанного хлора, получаемого из поваренной соли. ПВХ, в свою очередь, является результатом полимеризации винилхлорида (суспензионной, эмульсионной, микросуспензионной, блочной).

Производство нового полимера в крупных масштабах началось в Германии в 30-е годы XX века, а после окончания Второй мировой войны поливинилхлорид стал самым массовым материалом для изготовления ряда пластмассовых изделий: труб, различных покрытий бытовых помещений, пленок, кабельной изоляции, оконных профилей.

За свою столетнюю историю поливинилхлорид проник во все сферы человеческой жизни. Мы расплачиваемся в магазинах пластиковыми картами; покупаем продукты, упакованные в пищевую пленку; принимаем таблетку от головной боли, извлекая ее из пластикового блистера; поливаем из пластиковых шлангов газоны загородных домов, щеголяющих энергосберегающими пластиковыми окнами; садимся в удобные автомобили с элегантной пластиковой отделкой... Производители давно осознали все неоспоримые преимущества этого полимера, ведь его области применения благодаря использованию различных вспомогательных добавок и пластификаторов выходят за рамки человеческой фантазии.

ПВХ-пластики обладают достаточной механической прочностью, влагостойкостью, высокой жесткостью непластифицированных изделий, отличными электроизоляционными свойствами, хорошей химической стойкостью: не растворяются в бензине и керосине, стойки к действию кислот и щелочей, имеют красивый внешний вид, легко подвергаются резке, формованию, сварке и склеиванию. ПВХ был одним из первых полимеров, получивших широкое коммерческое распространение, и в настоящее время он является одним из самых популярных. Сегодня по объемам потребления ПВХ занимает третье место (18 процентов) в мире после полиэтилена (38 процентов) и полипропилена (25 процентов). Во многих случаях ПВХ способен успешно конкурировать с другими пластиками и неполимерными материалами (табл. 1). Спрос на него неизменно растет: например, в России темпы роста рынка ПВХ в докризисный период, с 2001 по годы, превышали 20 процентов. Несколько снизивший свой темп в году рост спроса на ПВХ все же будет неуклонно расти.

|

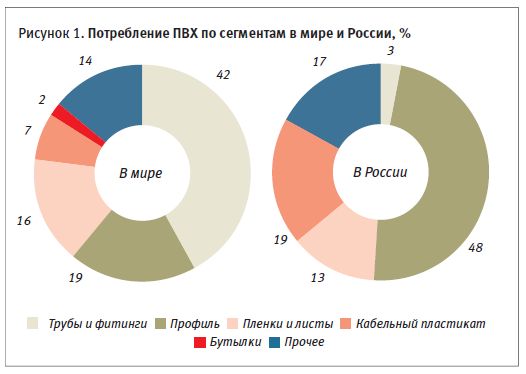

Сегодня из ПВХ сделано более 31 процента трубопроводных сетей в Европе, в мире доля трубопроводов из ПВХ составляет 39 процентов. В России этот показатель мизерно мал (рис. 1). Между тем у ПВХ есть пять серьезных технических и экономических преимуществ перед другими материалами: высокий модуль жесткости, долговечность, простота монтажа, низкая горючесть, экологичность. Нишами для использования ПВХ-труб в России и СНГ могут стать напорное водоснабжение, канализация для наружных и внутри-домовых сетей, дренажные системы в дорожном строительстве и сельском хозяйстве.

|

Причина столь большой разницы в объемах потребления ПВХ по сегментам рынка — прежде всего в низком уровне развития отрасли переработки в целом и, в частности, переработки полимеров в России; превалирует ориентация на экспорт сырья.

Кроме того, исторически в России потребительские предпочтения смещены в сторону низких цен, а это означает приоритет металлических труб. Государство активно поддерживает металлургов, вводя пошлины на импорт металлических труб в размере 15-20 процентов, субсидируя системообразующие металлургические предприятия, законодательно поддерживая применение металлических труб в системах водо- и теплоснабжения.

Однако постепенно ситуация будет меняться ввиду последних законодательных инициатив и требований современного рынка.

Разговор о современной ситуации на рынке ПВХ невозможен без предварительного экскурса в проблематику рынка хлора — одного их основных ингредиентов поливинилхлорида. За последние 20 лет хлорщелочная промышленность, вслед за мировой экономикой, прошла три кризиса:

— во время мирового кризиса в начале 90-х годов прошлого века мировое потребление хлора сократилось приблизительно на 2,3 процента, прежде чем началось восстановление;

— во время мирового кризиса в 2001-2002 годах мировое потребление хлора сократилось приблизительно на 2,1 процента, прежде чем началось восстановление;

— во время мирового спада в 2008-2009 годах мировое потребление хлора упало приблизительно на 3,9 процента, прежде чем началось восстановление.

Очевидно, что спад в 2008-2009 годах был намного глубже по сравнению с двумя предыдущими. В России примерно 8 процентов товарной химической промышленности приходится на хлорную отрасль. В настоящее время в России действует 12 предприятий, производящих хлор и каустическую соду. В 2008 году годовой выпуск хлора составил 1152,7 тыс. тонн, в 2009 году — 1000,8 тыс. тонн. Российская промышленность хлорорганического синтеза находится на низком количественном и качественном уровне, что в значительной степени объясняется малым потребительским спросом на внутреннем рынке (кроме рынка ПВХ). В ближайшей и среднесрочной перспективе, к сожалению, не следует ожидать какого-либо роста производства хлорорганических продуктов без существенного подъема экономики, включая ее диверсификацию.

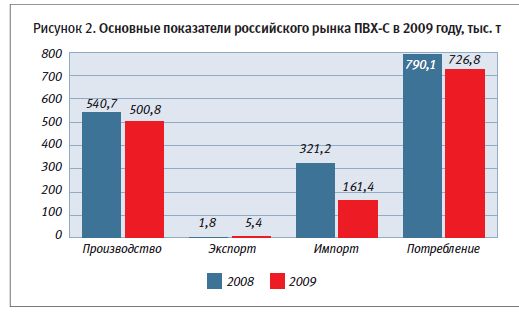

2009 год характеризуется некритичными сокращениями производства (7 процентов) и потребления (8 процентов с учетом складских остатков) ПВХ в России, а также резким падением объема импорта (на 50 процентов) и ростом доли экспорта (в три раза) (рис. 2).

|

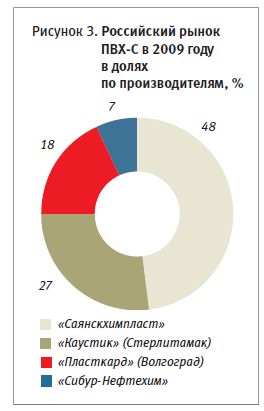

Российские производители снизили среднюю загрузку производства в 2009 году на 7 процентов: ОАО «Саянскхимпласт»— минус 5 процентов; ОАО «Каустик» (Стерлитамак) — минус 5 процентов, ОАО «Пласткард» (Волгоград) — минус 1 процент, ОАО «Сибур-Нефтехим» — минус 7 процентов (рис. 3).

|

Однако некоторые российские производители расширили мощности по выпуску суспензионного ПВХ: «Каустик» (Стерлитамак) — со 160 до 200 тыс. т/год, «Саянскхимпласт» — также со 160 до 200 тыс. т/год.

Сокращение внутреннего потребления частично компенсировалось ростом экспорта. Основными экспортерами были «Каустик» (Стерлитамак) и «Пласткард» (Волгоград) с основными направлениями в страны СНГ: Украина и Азербайджан.

|

В 2009 году «Саянскхимпласт» и «Каустик» (Стерлитамак) анонсировали свои планы: обе компании намерены расширить мощности по производству ПВХ до 400 тыс. т/год каждая. Кроме того, на состоявшейся в июле прошлого года конференции «Состояние и перспективы развития технологии древесно-полимерных композитов», организованной стерлитамакским ОАО «Каустик», последний указал в качестве своего перспективного направления выпуск ДПК.

Российские производители в 2009 году предложили рынку новую продукцию и услуги:

— «Пласткард» (Волгоград): марка ПВХ-С-6149 У; доставка продукции ПВХ в алюминиевых балк-контейнерах;

— «Каустик» (Стерлитамак): ДПК; модифицирующая добавка для получения ПВХ разных марок, обеспечивающая их перерабатываемость в разных условиях и соотношениях;

— «Саянскхимпласт»: системы пластиковых оконных откосов из ПВХ собственного производства.

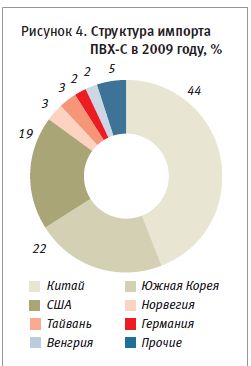

Низкий уровень спроса на внутреннем рынке привел к значительному сокращению импорта. Причем если в I полугодии 2009 года импортный ПВХ был предназначен в основном конечным потребителям, то во II полугодии — для продаж на рынке.

Импорт ПВХ из азиатского региона составил 73 процента от общего импорта поливинилхлорида в Россию. Крупнейшими импортерами ПВХ в прошлом году стали компании «Химтрейдинггрупп (доля — 17 процентов), «Профайн Рус» (доля — 12 процентов), «Ситипласт» (доля — 5 процентов), «Народный Пластик» (доля — 4 процента).

Динамика изменения внутренних цен на ПВХ повторяла динамику изменения цен на ПВХ, импортируемого из Азии, то есть цены определялись азиатским импортным паритетом. За год цены на ПВХ выросли на 43 процента (рис. 5).

|

С января 2010 года Россия, Белоруссия и Казахстан создали единый таможенный союз ETT, в результате импортная пошлина на ПВХ-С была снижена с 15 до 10 процентов. Этот фактор в целом для рынка можно расценить как позитивный, потому что данное решение улучшает экономику переработчиков, стимулирует инвестиции в переработку, а производителей заставляет сокращать затраты, модернизировать производство, наращивать мощности.

Потребление суспензионного ПВХ в России традиционно составляет 90 процентов от общего потребления ПВХ, и в ближайшее время ситуация вряд ли изменится. Между тем, несомненно, необходимо развивать собственные производства, замещая импорт обоев, линолеума — продукции, на производство которой идет ПВХ-Э.

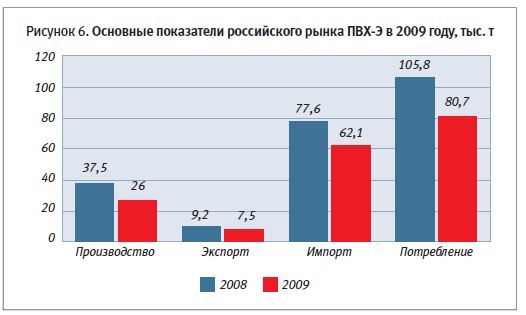

2009 год характеризовался сокращением всех показателей рынка ПВХ-Э: потребление — минус 30 процентов, экспорт — минус 19 процентов, импорт — минус 20 процентов, расчетное потребление — минус 24 процента (рис. 6).

|

ОАО «Химпром» (Волгоград) снизило загрузку производства в 2009 году на 3,2 процента по сравнению с предыдущим годом.

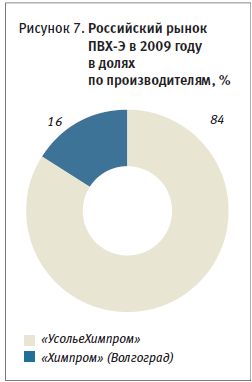

В III квартале 2009 года ООО «УсольеХимпром», второй игрок на этом рынке, закрыло мощности по выпуску эмульсионного ПВХ. Ситуация была вызвана серьезными трудностями экономического характера, связанными как с обеспечением ряда производств (в частности, ПВХ) сырьем, так и с ограничением сбыта продукции. Это привело к сокращению выпуска такого продукта, как эпихлоргидрин, и остановке производств трихлорэтилена и ПВХ (рис. 7).

|

Во многом закрытие производств эмульсионного ПВХ в 2009 году на «УсольеХим-проме», а ранее, в 2007 году, - на ОАО «Новомосковская акционерная компания «Азот», объясняется устаревшей технологией, морально и физически изношенным оборудованием, которое не позволяло выпускать конкурентоспособную продукцию.

Сегодня, после закрытия производства ПВХ-Э, на базе «УсольеХимпрома» создается высокотехнологичный промышленный комплекс по выпуску поликремния и моносилана, применяемых в солнечной энергетике и электронной промышленности. Реализация этого проекта будет способствовать росту и стабилизации выпуска хлора.

Низкий уровень потребления ПВХ-Э привел к существенному сокращению объема импорта. В 2009 году импортный эмульсионный ПВХ предназначался напрямую конечным потребителям и практически отсутствовал на спотовом рынке.

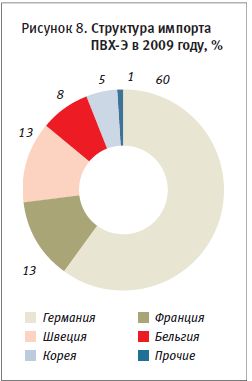

На европейских поставщиков традиционно приходится подавляющая доля импорта, в 2009 году она составила более 88 процентов (рис. 8). Ведущий поставщик импортного эмульсионного ПВХ компания Vinnolit в 2009 году увеличила свою долю на рынке на 12 процентов. Основной объем импортного ПВХ-Э направлялся в Самарскую область («Таркетт») и Московскую область («КофПалитра», «Эрисманн», «Фольманн»).

|

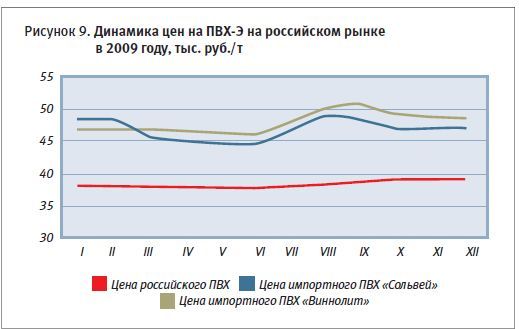

Цены российских производителей были стабильны в течение всего года (рис. 9). Уровень цен на импортный ПВХ из Европы в среднем был выше внутренних цен на 20 процентов.

|

Без сомнения, существенное влияние на рынок ПВХ окажет Закон РФ «Об энергосбережении и о повышении энергетической эффективности», принятый в ноябре 2009 года. Согласно ему жилым и нежилым объектам недвижимости будут присваиваться классы энергетической эффективности. Это потребует обеспечения зданий приборами учета воды, природного газа, тепловой энергии, электрической энергии в следующем порядке: до 1 января 2011 года — органы государственной власти и местного самоуправления, а также частные собственники нежилых зданий, до 1 января 2012 года — собственники частных жилых домов.

Износ водопроводных систем России составляет 60-65 процентов, и здесь открываются широкие возможности по применению ПВХ-труб.

Общее сокращение потребления ПВХ в России в 2009 по сравнению с предыдущим годом объясняется финансовым кризисом, который больнее всего ударил по строительному сектору — основному сегменту потребления ПВХ: в прошлом году ввод в действие жилья сократился на 6,7 процента. Однако сейчас наметилась тенденция к восстановлению потребительской активности в строительстве и ЖКХ.

Реализация этих мероприятий и факторов, без сомнения, положительно скажется на росте с потреблением ПВХ: сегодня можно спрогнозировать эту цифру на уровне 10 процентов уже в 2010 году без существенного прироста импорта. Однако дефицит ПВХ на российском рынке сохранится в ближайшие три года, так как пока прогнозируемый рост потребления опережает рост ввода мощностей, и удовлетворяться он будет за счет импорта.

Практически весь ПВХ-Э по-прежнему будет импортироваться из Европы, а ценовая привлекательность ПВХ-С будет принадлежать импорту из США и Азии.

В 2011 году возможно появление на российском рынке импортного ПВХ из Украины: ОАО «Карпатнафтохим» намерено запустить новое производство хлора и каустической соды мембранным методом в июне, а суспензионного поливинилхлорида — в ноябре 2010 года.

К 2013 году ожидается появление крупного игрока на российском рынке ПВХ: к этому времени должно заработать предприятие ООО «РусВинил» мощностью 300 тыс. тонн ПВХ-С и 30 тыс. тонн ПВХ-Э в год, строительство которого начато в 2010 году.

Автор: Анна Виленс, ПЛАСТИКС № 6 (88) 2010, www.plastics.ru

Страница компании в каталоге: Fasadinfo.ua

|

Другие статьи этого раздела

-

Вікно проти спеки: чому українському рин…

21-07-2026

Коли йдеться про енергоефективність будівель, в Україні майже завжди говорять про зиму. Менші тепловтрати, нижчі рахунки за опалення, тепліші квартири…

-

Купить окна: выбираем компанию и делаем…

08-02-2018

В уездном городе N по обочинам дорог было установлено огромное количество рекламных щитов. По смыслу рекламируемого можно было понять: в городе началс…

-

Оконная компания: как стать лидером на р…

30-01-2018

Едва Для многих западных фирм едва ли не главным критерием успешности является доля рынка. Не только капитализация, объем продаж окон или прибыльность…

-

Система умный дом доступна каждому

04-09-2017

Понятие «умный дом» известно уже более 10 лет, но каждый из нас представляет его по-своему. для одних это удобное управление освещением и микроклимато…

-

Оптимальное решение защиты от солнечных…

06-06-2017

Если бы идеальная защита существовала, то она защищала бы от солнечных лучей и отблесков в любом месте помещения и в любое время, динамично изменяясь…

РЫНОК ПВХ: восстановление после кризиса?

Комментарии